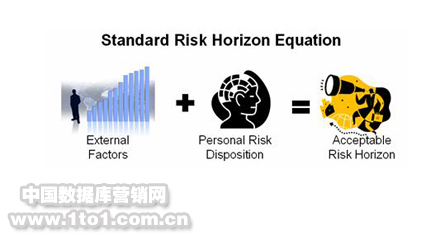

对于客户体验管理 (CEM)而言,客户体验是由理智与情感两部分组成的这一事实是无法颠覆的真理与基石。对于金融服务而言,其本质就是人们渴望在自己可接受的风险范围内取得最大回报。个人的风险可接受范围取决于自身资产配置以及诸如利率、经济稳定性之类的外部因素。身处金融服务业的我们当然很明白外部因素的重要性及其影响力。整个研究领域 (比如说,经济学,财政学和审计学) 始终都在致力于更好地了解这些外部因素。而对于方程式另一边的个人配置问题,尽管许多社会学家投身于此,但遗憾的是仍然不得要领。个人风险处置研究的主要目的是要搞明白一个人真实的风险配置情况——并以高,中,低风险容限来加以标示。MSN财经频道以20个简单直接的问题对个人财务风险容限进行评估,以此举证。

- “当财务蒙受损失时你会有什么感觉”?

- “你离自己的主要财务目标还有多远”?

由此我们可以得出一个结论,高风险容限的客户 ( 赌徒) 可接受的风险范围越大。这些赌徒将经历财务上的大风大浪,因为它们离岸边太远了。同样,低风险容限的客户也将因为离岸边较近而安全一些。不愿做赌徒的人从一开始就宁愿待在岸上而不是下水一试。所以说,他们的最大风险范围很小。

权威观点认为外部因素与客户个人配置两者的协调决定了其对风险的界定。因此,审核客户个人风险配置的典型方式就是简单地直接评估他们对风险的喜好程度,并由此生成风险承受能力报告。

但是如果CEM加入上面这个方程之后我们就能得出与原先相差甚远但更富有洞察力的观点。CEM的合理运用将为FSP们带来不错的机会。与标准方程式中只识别个人风险配置不同,CEM具有调整客户个人风险配置的潜能,采用CEM的FSP能够得到更大的可接受风险范围。当大家一致认可客户可接受风险范围严重依赖于客户对金融服务提供商(FSP)的情感体验这一说法时,我们上述的论点就会成立。也就是说,如果FSP能够有意并持久地唤醒客户身上某些关键情感,那么,从效果上来说它就是在创造一种客户感觉舒适的环境,并且在此环境中客户更有信心拓宽他们的风险承受范围。一旦FSP达到这一高度,那客户在外部环境恶化 (例如,上世纪90年代的美国储蓄信贷危机,在那十年中互联网呈爆炸性增长,还有当前的美国次级贷款危机) 时收缩与企业业务的可能性就会大大下降,甚至可能“迎着暴风雨”与企业一同共渡难关。

在给定的外部因素条件下 (或者像经济学家喜欢说的,如果外部因素保持不变),经过深思熟虑和有持续性的客户体验将改变人们的风险配置,并在一定程度上扩大风险容限。重新提高风险容限的做法将导致客户可接受风险范围呈现一定程度的放大。从理论上来说,客户体验考虑的越周到、持续性越好,那么客户可接受的风险范围就越大。换句话说,FSB管理客户体验的能力越强,客户愿意承受的风浪就越大。当然,每个客户都有自己的初始设定。我们得到的洞察是这个设定本身在某种程度上可以通过CEM进行调节。

另一个洞察是这种影响是视企业具体情况而定的。因此,有些企业就能从中建立巨大的竞争优势。所以就会有这种现象发生:某人的总体风险容限没有发生改变但具体到对某家企业的配置被调整了。从效果上来说企业创造了一种在动荡时期仍然保持“平静”的客户。这种客户平静的潜在好处有以下几种表现形式:

- 忠诚——在艰难时刻仍然选择与企业在一起而不是转投企业竞争对手或选择完全退出的客户

- 成本管理——镇定的客户在艰难时刻需要的服务相对较少,所以成本更容易管理。与危机相关的棘手问题就会少一些,至少会被削弱一些

- 拥护——在困难时刻保持镇定的客户无疑会将这种示范效应传递给其他人乃至全世界。

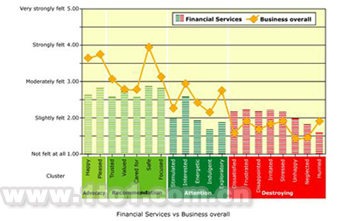

下面我们开始具体探讨FSP应专注于哪些情感从而积极地影响客户的可接受风险范围。Beyond Philosophy已进行了两年的独立调查,旨在探索推动和损害企业价值的各种情感。 其研究结果确认大约有20种情感对促进/损害企业价值 有关键影响。该项研究涉及包括金融服务在内的诸多行业部门。FSP的情感响应构成了一张特殊的图片。但它并不十分美妙!

在上图中,“绿色”代表推动价值的情感。“红色”代表破坏价值的情感。反映在图表上你当然希望绿柱尽可能高一些 (比如,尽可能“非常强烈地感觉到”) 同时红柱尽可能低 (尽可能接近“完全感觉不到”) 。黄线代表客户对各种类型业务(B2B与B2C)的平均情感响应。它是对普通客户情感期望的最真实反映,也是客户情感响应的基准。条纹柱状体代表FSP总体的情感响应。上图反映的情况并不妙。因为FSP在“红色”部分高于基准而在“绿色”部分低于基准。必须指出的是,任何一家企业的具体情况都有可能不同于这里呈现的行业整体情况。

这张图表在许多方面上与那些定位在低端交易型的企业客户体验不谋而合。这些企业只注重效率、短期收益和成本削减。他们认为客户真正想要的只是快速、高效的服务。他们常常会进行一些客户满意度调研,但调研重点一般都放在体验理性的一面上。也就是说,这些企业忽视了他们给客户带去的体验中感性的那一面。

调整风险范围这一话题涉及诸多内容。与“安全”这一促进价值的情感动力相关的洞察便是其中之一。整体标准水平 (“强烈感受”) 与FSP分段的水平 (次于“适度感觉”) 之间严重脱节。这种情感在外部环境恶化时的重要性并不难发现。美国次级贷款危机就是最好的证明。客户感觉到了不安全,他们的信心被严重动摇了。整个产业受到沉重打击。其结果是不言而喻的,服务于这些寻求避险的客户必然使FSP的成本大幅飙升。

比如说,那些大量购买抵押贷款借贷方以及相关支持行业企业股票的投资人对其资产安全性的担忧随着危机的蔓延而不断升级。受CE影响的风险控制模型一早就提示我们,如果这些企业旗帜鲜明地以唤醒和最大化投资者“安全”感为目标而大力运用CEM,那么许多投资人可接受的风险范围就会发生膨胀,有助于抚平他们心中的焦虑并减少由此 产生的焦虑安抚服务。

毋庸置疑,在某些机制的引导下投资人的安全感和信心会有所提升。Wachovia Securities爆出了数十亿美元的次贷相关损失,但它的股价不跌反升17%,因为投资者知道Wachovia的其它业务(信用卡)仍然是健康的。借助或运用组合管理战略解决问题的FSP大有人在。但先发制人地将CEM作为动荡时期维护市场地位的关键战略解决方案的FSP却屈指可数。