ЎЎЎЎИ«КАЅзµДТшРРєН±ЈПХ№«ЛѕїЙТФЛµКЗЛщУРёчАаЖуТµЦРЧоТФІъЖ·ОЄЦРРДµДЎЈЛыГЗФЪґтФмЖ·ЕЖєНУлїН»§ЅЁБўі¤ЖЪ№ШПµ·ЅГж¶јПФµГј«ОЄІ»ЙГі¤ЎЈ

ѕїЖдФТтЈ¬ОД»ЇїЙДЬКЗЖдЦРЦ®Т»ЎЈµ«ёь¶аµШ»№КЗТЄ№йѕМУЪЅрИЪ·юОсµДДЪФЪ±ѕЦКЎЈЛдИ»ОД»ЇЙПґжФЪІоТмЈ¬µ«ДїЗ°ОЄЦ№Уў№ъєНГА№ъµДТшРР±»№«ИПОЄКЗЅрИЪ·юОсЖуТµЦРµДї¬ДЈЈ¬ФЪИ«КАЅзУµУРЦЪ¶аЧ·ЛжХЯЎЈґЛНвЈ¬УўГАТшРР»№ТэБмБЛТ»іЎИ«ЗтЅрИЪФрИО№ЬАнФЛ¶ЇЎЈ·ЦОцјТГЗИПОЄГА№ъКЗ“їЄ·ўґуРНёґФУЅрИЪ»·ѕі№ЬАнјјКхµДПИ·жЈ¬”(Basel II and Neoclassical Idiocies: Mark to Model Lives Again, Institutional Risk Analytics, 2006).

ФЪОТїґАґТшРРОЄЖдІъЖ·ЅЁБў·зПХ№ЬАн№МИ»єЬєГТІєЬЦШТЄЈ¬µ«°йЛжЧЕјјКхґґРВЈЁИзAIGЅ«ІъЖ·¶ЁЦЖ»ЇґУ6РЗЖЪЛх¶МµЅјё·ЦЦУЈ©µДІъЖ·¶ЁЦЖ»ЇґУі¤Ф¶АґїґИґОЮ·ЁіЙОЄЅрИЪ·юОс»ъ№№Па¶ФѕєХщУЕКЖµДАґФґЎЈ

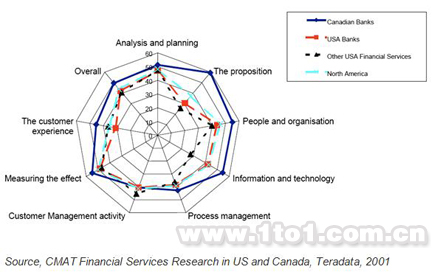

јУДГґуµДТшРРТ»ФзѕНИПК¶µЅБЛїН»§№ШПµµДХжХэјЫЦµЎЈЛщТФіэБЛЙЖУЪ№ЬАнЧФјєµДЧКЅрНвЈ¬јУДГґуТшРРН¬СщёЯ¶И№ШЧўїН»§ЦТіП¶ИУлїН»§МеСйОКМвЎЈФЪТ»ёцїН»§№ЬАнРРОЄУл¶Ї»ъµДП໥±ИЅП·ЦОцЦРTeradata (2001) ОТГЗ·ўПЦјУДГґуµДТшРРФЪјЫЦµЦчХЕµДФъКµРФЎўИЛФ±№ЬАнєНјјКхК№УГЙП¶јТЄУЕУЪГА№ъТшРРЈ¬Тт¶шТІґґФмБЛёь»эј«µДїН»§МеСйЎЈ

ОТ±ѕИЛ¶ФTeradata±ЁёжµД·ЦОц±нГчГА№ъТшРР±нПЦІ»јСµДФТтФЪУЪЛыГЗµДОД»ЇЗгПтУЪ±»ОТіЖЦ®ОЄµД“№ЬАнїЖС§№эВЛЖч”ЎЈХвР©№эВЛЖчГЙЙПБЛТшРР№ЫІмїН»§РиЗуµДСЫѕ¦ІўґЩК№ЛыГЗ·ЕЖъС°ХТНЖ¶ЇїН»§ЦТіПУлУµ»¤µД¶ЇБ¦ЎЈН¬К±Ј¬ГА№ъТшРР¶ФїН»§јЫЦµ№ЬАнЈЁCVMЈ©ЗйУР¶АЦУЈ¬ЛыГЗёщѕЭїН»§јЫЦµ¶ФЖдРРОЄЅшРР·Ц¶ОІўЗТТФїН»§јЫЦµ¶ИБї·юОсіЙ±ѕЎЈХвКЗТ»ёцµдРНµДCRM·Ѕ·Ё——ФЅАґФЅ¶аµДЦ¤ѕЭЦ¤ГчЛьКЗФЪЧшК§Бј»ъЎЈѕЎ№ЬОТµДЧЙСЇЙъСДЦРУРєЬі¤Т»¶ОК±јд¶ј·ЕФЪБЛїН»§јЫЦµ№ЬАн·Ѕ·ЁЙПЈ¬µ«ОТИФТЄХвГґЛµ——ПЦФЪОТїЙТФєЬГчИ·µШ·сѕц»тЦБЙЩґуБїРЮёДѕµдµД“№ЬАнїЖС§№эВЛЖч”Ј¬µ±И»Ј¬ХвКЗ»щУЪ±ѕИЛµДµчСРТФј°ФЪїН»§МеСй№ЬАнЎўРВЅрИЪ»щЧјєНРВµДїН»§ёРЦЄјЫЦµјЗ·ЦїЁ·ЅГжµД№¤ЧчЎЈ

µ±И»Ј¬ХвЦЦПа¶ФУЕКЖЦ»УРФЪІъЙъАыИуЈЁ»тКРіЎ·Э¶оЈ¬»тБЅХЯјжУРЈ©µДЗ°МбПВІЕУРТвТеЈ¬ТтґЛ°ЪФЪЅрИЪ·юОсЖуТµГжЗ°µДОКМвѕН±дµГ·ЗіЈјтµҐЈєґґФмЧїФЅµДїН»§МеСйДЬ№»ОпУРЛщЦµВрЈїИз№ыґр°ёКЗїП¶ЁµДЈ¬ДЗГґТшРРєН±ЈПХ№«ЛѕѕНПлЦЄµАИз№ыІјѕЦЈЁ»тЦШРВІјѕЦЈ©ЛьГЗµДКэѕЭІЦївЈ¬·ЦЦ§»ъ№№Ј¬НшХѕТФј°ИЛБ¦ЧКФґХюІЯґУ¶ш°СЧїФЅµДїН»§МеСйОЄЛыГЗґшАґµДХЅВФУЕКЖАОАООХФЪКЦАпЎЈ

»Ш±Ё

ЅьДкАґґуРЎёчАаЧЙСЇ№«ЛѕВЅРшГч°ЧБЛїН»§КэѕЭЦРФМє¬µДХжЪРЈєХЅВФРФїН»§µДХжХэјЫЦµЎЈїН»§ІОУлТ»°гНЁ№эРРОЄєНМ¬¶ИБЅ·ЅГжЅшРР¶ИБїЈ¬ТААµУЪДгЛщК№УГµДїН»§Ц®ЙщДЈРНЈ¬КЬТФПВјёёцТтЛШНЖ¶ЇЈєїН»§µДИПїЙЈ¬їН»§ОьТэБ¦Ј¬ЦТіП¶ИЈ¬НЖјцЗгПтЈ¬ЦШёґ№єВтЗгПтЈ¬¶ФЖуТµµДРЕРДЈ¬ТФј°¶ФЖуТµіПРЕ¶ИµДёРЦЄµИµИЎЈ

ХвР©ТтЛШ¶јКЗґУIBM, Gallup, ForresterµИ№«ЛѕКэ°Щ·Э¶аФЄµчСРЦРПФПЦіцАґµДЎЈGCCRMН¬СщУµУРТ»МЧ·бё»µДµчСРЈ¬ДгїЙТФЅиґЛМЅС°ѕц¶ЁЦТіП¶ИєНУµ»¤¶ИµДёчЦЦТтЛШЎЈЧФИ»Ј¬ґУБгїЄКјµДДгИз№ыІ»№ШРДїН»§µДКµјКРиЗуѕНУАФ¶І»»бУРЅшІЅ——ТтґЛІъЖ·Ул·юОсµД»щґЎВъТв¶ИЅ«КЗёцІ»ґнµДїЄКј——µ±И»Дг±ШРл¶ФЗйёРЗэ¶ЇТтЛШЅшРР¶ИБїІўѕЭґЛХ№їЄРР¶ЇЎЈ

ForresterµДїН»§ХЅВФИЁНю·ЦОцК¦Bill DoyleФшУЪ2007ДкЛµµЅЈ¬“ОТГЗІвКФБЛґуБїµД±дБїЈ¬°ьАЁїН»§УлЖуТµЦ®јд№ШПµµДі¤¶ИЈ¬ЖуТµµДїН»§·юОсЦКБїЈ¬ЖуТµµДЧКЅр№ЬАнјјЗЙТФј°ЖуТµ¶ФјјКхµДК№УГЎЈУРТ»ёцМШµгНСУ±¶шіцЈєЛьѕНКЗїН»§Уµ»¤¶ИЈ¬Пы·СХЯёРµЅЖуТµОЄЖдїН»§ЅЯѕЎЛщДЬЈ¬¶шІ»ЅцЅцКЗЖуТµЧФјєµДµЧПЯЎЈ”IBM±нКѕБЛФЮН¬ЎЈ“ОТГЗµДµчСРПФКѕЖуТµУµ»¤ХЯµДЖЅѕщІъЖ·УµУРБї±ИТ»°гїН»§ТЄёЯ14ёц°Щ·ЦµгТФЙПЈ¬Уµ»¤ХЯЛщ№єВтµДІъЖ·АыИуВКёьКЗёЯ№э21%ЎЈ”

Ѕ«ЗйёРЅЁЙиЧчОЄЖуТµєЛРДѕєХщБ¦

ФЪТФНщµДЧЙСЇ№¤ЧчЦРОТіЈіЈ·ўПЦЧФјєµДїН»§їаїаХхФъУЪєПАн»ЇДЪІїБчіМЈ¬Н¬К±І»ґЗРБїаµШ№ЫІмЛыГЗµДїН»§КЗ·с“ёЯРЛ”——µ«ЛыГЗЙијЖБчіМµД·ЅКЅєНХвР©БчіМµДІъіцЦ®јдґжФЪЧЕ±ѕЦКІоѕаЈ¬ХвР©БчіМІўІ»ДЬК№їН»§ХжХэёРµЅїмАЦЎЈФТтєЬјтµҐЈєЅУКЬ№эБЛЅвїН»§РиЗуЈЁН¬К±°ьАЁёРРФєНАнРФРиЗуЈ©ЕаСµµДѕАнИЛКэЙЩЦ®УЦЙЩЎЈ(МбКѕЈєЦ»УРµчСРКЗІ»№»µДЎЈ) јґ±гТ»Р©їН»§ИПОЄК®·ЦЦШТЄµД±дБїУлПВКцјтµҐ (µ«ёьё»МфХЅРФ) ±дБїПа±ИТІПФµГІўІ»ДЗГґЦШТЄБЛЈєїН»§µГµЅБЛ№«ХэµД¶ФґэВрЈї№«ЖЅёРµД»°МвОТГЗФЪХвАпОЮ·ЁНкИ«ёІёЗЈ¬µ«И·РЕОЮТЙµДКЗЛь·ЗіЈЦШТЄ——ІўЗТТтОД»Ї¶шТмЈ¬ТтРРТµ¶шТмЎЈ

IBM¶ФїН»§Уµ»¤µД±ЁёжЦёіцЅрИЪ·юОс»ъ№№ґ«НіЙПК№УГµДЦо¶а¶ИБї±кЧјїЙДЬІўІ»ИзПлПуЦРДЗ°гЦШТЄЎЈ“ОЄБЛ¶ИІвїН»§¶ФТшРР±нПЦµДёРЦЄЈ¬ОТГЗТЄЗуїН»§ёщѕЭТ»ПµБРёРРФєНАнРФµДCFEЦё±к¶ФЧФјєЦчТЄК№УГµДТшРРЅшРРЖАј¶ЎЈАнРФЦё±кЖА№АїН»§ФЪУлТшРРЅшРРОпАнЅУґҐК±µДёРКЬЈ¬°ьАЁИзПВЦЦЦЦіВКцЈєОТµДТшРР»бФЪґнОу·ўЙъК±ј°К±УиТФѕАХэЈ¬ОТµДТшРР»бКВПИИЎµГОТµДРЕПўІўЅ«Ц®К№УГµЅИХєуµД»Ґ¶ЇЦРЈ¬ОЮРиОТЦШёґМṩХвР©РЕПўЈ¬ОТµДТшРРМṩБЛ¶аЦЦТµОсЗюµАЈ¬°ьАЁ№сМЁЎўµз»°єНФЪПЯЎЈЗйёРЦё±кФтЧЕЦШМЅС°їН»§¶ФЛыГЗТшРРµДёРѕхЈ¬°ьАЁИзПВіВКцЈєОТµДТшРРєЬЦШКУОТµДТµОсЈ¬ОТµДТшРРБЛЅвОТµДІЖОсДї±кЈ¬ФЪОТУцµЅОКМвК±ОТµДТшРР»бИЁєвёч·ЅАыТжІў№«Хэ№«ЖЅµШЅвѕцОКМвЎЈ”

ФЪЧЙСЇ№¤ЧчЦРОТїЄ·ўБЛТ»ёцїН»§МеСйДЈРНЈ¬ЛьєёЗБЛОТЛщЛµµДЖ·ЕЖ±нПЦµДИэёц·ЅГжЎЈОТ¶ФУЪЖ·ЕЖµДАнЅвІў·ЗЦёЖЇББµДЙијЖ——¶шКЗЖуТµТФТэИЛЧўДїЎўКµФЪєНБоИЛУЎПуЙоїМµД·ЅКЅ±нПЦЧФјєЎЈИз№ыЖ·ЕЖФЪУлїН»§µД»Ґ¶ЇЦРДЬ№»КјЦХ±ЈіЦіПРЕєНѕСй·бё»Ј¬ДЗГґїН»§І»Ѕц»бјЗЧЎХвёцЖ·ЕЖ»№»б°СХвјТЖуТµ·ЕФЪКЧСЎО»ЦГЎЈ¶шИз№ыМеСйТІєЬєГЈ¬ДЗГґёГЖуТµѕНДЬНЁ№эїН»§РДАпµДГЕЈ¬ДЗµАГЕЧЁГЕЙѕіэ»µ¶«ОчСЎИЎєГ¶«ОчИ»єуЕйИ»єПЙПЎЈ

Ж·ЕЖ±нКцµДИэ¶ИїХјдЦёЗйѕ°ЈЁ»ГжЈ©Ј¬УпСФєНёРѕхЎЈЅрИЪ·юОсЖуТµРиТЄіэІъЖ·Ц®Нвёь·бё»µДДЪИЭ——Ль±ШРлѕµГЖрК±јдµДїјСйЈ¬ЙхЦБі¬ФЅ№гОЄИЛЦЄµДІъЖ·¶ЁЦЖ»ЇіРЕµЈ¬ТтОЄїЖјјµД·ЙЛЩ·ўХ№К№¶ЁЦЖ»Ї±дµГІ»ФЩДЗГґА§ДСЎЈН¬К±Ј¬ЖуТµ»№ТЄУГїН»§ДЬ№»АнЅвєНПІ°®µД·ЅКЅЅ«ХвР©ДЪИЭУГОДЧЦ±нґпіцАґЎЈГА№ъТшРРФЪОТїґАґКЗТ»јТЖДѕЯФ¶јыµДТшРРЈ¬ЦµµГТэЖр·ЦОцјТГЗµДЧўТвЈ¬ёГТшРРУлInquiraТ»ЖрєПЧч¶ФЖдНшХѕЙПµДУГґКЅшРРБЛёДЙЖЈ¬К№ОДЧЦёьјУПІОЕАЦјыУЪїН»§ЎЈИзГА№ъТшРРїН»§МеСйЦґРР№ЩјжµзЧУЙМОсІїГЕёЯј¶ё±ЧЬKathie ClaypoolЛщЛµЈ¬“·ЦОц°пЦъОТГЗёьєГµШБЛЅвїН»§µДХжХэПл·Ё——І»ЅцЅцКЗНшХѕдЇААЈ¬»№°ьАЁПъКЫєН·юОсРиЗу…ДЪЗ¶Ил[Inquira]Ѕвѕц·Ѕ°ёµД·ЦОц·Ѕ·ЁЅ«ёжЛЯОТГЗїН»§ПІ»¶єНККУ¦КІГґСщµДКхУп——КЗ·сУРР©РР»°ФміЙБЛ»мПэЎЈТтґЛЈ¬µ±ОТГЗґґФмІўіКПЦНшХѕДЪИЭК±ОТГЗїјВЗµДІўІ»КЗїН»§їЙДЬ»бОКР©КІГґЈ¬¶шКЗЛыГЗХжХэПлТЄЦЄµАµДКЗКІГґТФј°ИзєО°С¶Фґр°ёµДГиКцЧйЦЇµГБчі©ТЧ¶®Т»Р©ЎЈ”

ГА№ъТшРР——ЖуТµГЕ»§

ХвЅцЅцКЗУлїН»§ЅЁБўЗйёРБЄПµµДїЄКјЎЈЗйѕ°»тХЯЛµЖ¬¶ПТІН¬СщЦШТЄЎЈґУИПЦЄРДАнС§ЅЗ¶ИАґЛµЖ¬¶ПїЙТФ±»¶ЁТеОЄ¶ФЅЗЙ«єНФмРНµДЧйЦЇј°ЕЕРтЎЈЛьІ»ЅцКЗТ»ёцїјВЗ№ШПµєНёЕДоОКМвµДЛјВ·Ј¬КµјКЙПёьґъ±нЧЕТ»ёцИЛµДЛјїј·ЅКЅЎЈ

ХвР©№№ФмУлЛіРтІъЙъБЛЖЪНыЎЈЧчОЄМеСй№ЬАнµД№ШјьІї·ЦЦ®Т»Ј¬ОТГЗ±ШРл¶ФїН»§ЖЪНыЅшРР№ЬАнЈ¬ТтОЄїН»§Т»¶Ё»б°СОТГЗКµјКМṩµДМеСйУлЖд¶ФОТГЗµДЖЪНыЅшРР¶Ф±ИЎЈ№эИҐЈ¬УЄПъИЛФ±ёєФрЙи¶ЁЖЪНы——іЈіЈКЗФЅёЯФЅєГЈ¬ТтОЄХвСщЛыГЗїЙТФОьТэёь¶аїН»§ЎЈИ»¶шЖЪНыФЅёЯДС¶И±ШИ»ФЅґуЈ¬ЧоЦХИГїН»§К§НыµДїЙДЬРФТІѕНФЅґу (ХвїЙХжµДТЄ№й№¦УЪ“О°ґуµД”УЄПъИЛФ±БЛЈЎ)ЎЈ

ґр°ёКЗС°ХТТФЖ¬¶ПЎўУпСФєНЗйѕіµИТтЛШОЄЦчМвµДМеСйЙијЖ——ГА№ъТшРРФЪЛыГЗµДРЎЖуТµФЪПЯЙзЗшЦРѕНКЗХвГґёЙµДЎЈЛьЙжј°ОТФЪµчСРЦР·ўПЦµДМеСй№ЬАнОеґуБ¦БїЦ®Т»(ёь¶аДЪИЭЗлїґБнТ»ЖЄОДХВ)ЈєјґЈ¬ГА№ъТшРРТААµЖдЦРРЎЖуТµїН»§µДЦЗ»ЫґґФмЙзЗшТФј°ЦЄК¶ївЈ¬И»єу·ґ№эАґЅиґЛМбёЯЦРРЎЖуТµµДіЙ№¦ВКЎЈЛьФЪК№ЧФјєФ¶АлНЖПъХЯЙн·ЭµДН¬К± (іцУЪ·ЁВЙ·Ё№жїјВЗ)°СЧФјє±діЙЖЅМЁµДґґФмХЯєН№ЬАнХЯЈ¬ЛьФЪёжЛЯЖуТµїН»§ЈєОТГЗ№ШРДДгµДЙъТвЈ¬ДгµДіЙ№¦єНДгЛщГжБЩµДМфХЅЎЈУлґ«НіµДТшРРјЫЦµЦчХЕЈєОТГЗПЈНыДг°СЗ®·ЕФЪОТГЗТшРРПа±ИЈ¬ХвІ»КЗУХИЛµГ¶аВрЈї

№ъјКРЕУГїЁѕЮН·VisaІўІ»ёКУЪЗьѕУИЛєуЎЈІ»№эЛыГЗІЙИЎµДРР¶ЇІўІ»КЗЅЁБўЧФјєµД»ҐБЄНшЖЅМЁЈ¬¶шКЗС°ЗуУлFacebookµДєПЧчЈ¬FacebookЧчОЄТ»јТЦЄГыЙзЅ»НшВзЖд·ўХ№»·ѕіј°їН»§»щґЎБоХыёцРРТµґ№ПСИэіЯЎЈИзOrla O’SullivanФЪТшРРПµНі & јјКх (Visa, Facebook Target Small-Business Owners with Social Networking, 2008Дк7ФВ23ИХ)ЦРЛщЛµЈ¬“ЅшИлVisaЈ¬ОТГЗїЙТФїґµЅАґЧФјУАыёЈДбСЗЦЭMountain ViewµД№«ЛѕGoogleЙијЖµДХёРВБчіМ»ЇИнјюЈ¬ЖдДїµДКЗНЁ№эЅ«КэТФ°ЩјЖµДРЎЖуТµЦчѕЫВЈµЅХѕµгµДН¬Т»ёцЗшУтАґОЄFacebookґґФмТ»¶ЁАыТжЈ¬УЙґЛФмѕНБЛЛщОЅµДVisaЙМОсНшВзЈЁіЙБўУЪ6ФВЈ©ЎЈСЫПВЈ¬VisaИПОЄХвТ»НшВзЅцЅцКЗФЪ°пЦъРЎЖуТµЦч»ҐПаБЄВзІў№ЬАнёчЧФµДТµОс¶шОЮИОєОУЇАыДїµДЎЈ”

µ±И»Ј¬ФЪОЮРиЧФјє¶ЇКЦґґЅЁЖЅМЁµДЗ°МбПВУµУРТ»ёцІ»ІъЙъАыИуµДЖЅМЁКЗјюПа¶ФјтµҐµДКВЗйЎЈїН»§МеСйОеґуБ¦БїЦ®Т»ґЛК±ВЎЦШµЗіЎЈєЛьѕНКЗКэѕЭНшВз——јґFacebookєНGoogleМṩµДґъВл°ьЎЈЛыГЗОЄVisaМṩБЛТ»ПµБРїмЛЩБ¬НЁєНёЯјЫЦµµД·юОсЈ¬ЦъНЖVisaµДЖ·ЕЖЅЁЙиЎЈ

ЖдДїµДКЗ»ЅРСДЗР©їЙДЬКЗТІїЙДЬІ»КЗVisaїН»§µДИЛЎЈН¬К±Ј¬УлНшВзЦРГїёцИЛµДЗЧГЬЅУґҐК№µГVisaВэВэЗЦКґЧЕіЙФ±ГЗФЪЖдѕєХщ¶ФКЦґ¦ёРКЬµЅµДЗїґуµДЖ·ЕЖЦТіП (АэИзAmerican Express»тMasterCard)ЎЈїјВЗµЅѕєХщРФЅрИЪ·юОсЖуТµТФІъЖ·ОЄЦРРДµДОД»ЇєНЛыГЗ“МЦСбµДКХ·С”ЈЁИзATMКЦРш·СєНЧоµН±ЈЦ¤ЅрТЄЗуЈ©Ј¬VisaµДѕЩ¶ЇУРИзТ»ХуЗеРВЦ®·зЈ¬БоИЛЙсОЄЦ®Л¬ЎЈ

O’SullivanµД±ЁёжіЖЈ¬“VisaЙМОсНшВзЙПµДЛщУР¶«Оч¶јКЗГв·СµДЈ¬О»УЪИэ·ЄКРµДVisaРЎЖуТµУЄПъІїГЕЦч№ЬAlex CraddockИзКЗЛµЎЈ°ьАЁТ»ПµБРЙМОсИнјюЈ¬ИзGoogle¶ФОўИн(Redmond, Wash.)°м№«ИнјюµДПмУ¦ЎЈёГНшВзµДБнТ»МШЙ«КЗЧЁГЕХл¶ФРЎЖуТµТµЦчµД±ЁїЇЖАВЫЈ¬±ИИз»Є¶ыЅЦИХ±ЁМṩµДІҐїНЎЈ”ЅиЦъМщєПУГ»§ИХіЈРРОЄµДУ¦УГИнјюТФј°Чој°К±µДРВОЕVisaµГТФХ№ПЦіц±ИѕєХщ¶ФКЦёьјУїЙїїЎўёьјУРµч——µ±И»——ТІёьјУТФїН»§ОЄЦРРДµДЧЛМ¬ЎЈ

УлГА№ъТшРРГЗПа±ИЈ¬VisaДЈКЅµДГАГоЦ®ґ¦ФЪУЪFacebook№г·єµДїН»§»щґЎЎЈµ±ГА№ъТшРР·СѕЎРДЛјµШФцјУ»бФ±КэБїµДК±єтFacebookіЙФ±ЛщЧйіЙµДЙзЅ»НшВзµДБ¦БїИґФзТСµЗ·еФмј«ЎЈ(VisaµДFacebookУ¦УГИнјюФЪЧоіх2РЗЖЪДЪКХ»сБЛ10,000»бФ±Ј¬ґУЧКІъ5ТЪµДТшРРµЅВЧ¶ШµДёцИЛН¶ЧКХЯЈ¬°ьВЮНтПуЎЈ)

ЅрИЪ·юОсТµµДОґАґ

єЬПФИ»Ј¬ЅрИЪ·юОс»ъ№№¶ФїН»§МеСйµД№ЬАн±ШЅ«µГµЅУ¦УРµД»Ш±ЁЎЈЦ»ТЄ°СОЮ№ШЅфТЄЙхЦБПыј«µДїН»§ДЙИлУµ»¤ХЯµДРРБРДгѕНДЬУ®µГёь¶аАыИу——Н¬К±»№УРїЙДЬјхЙЩ·юОсіЙ±ѕЈ¬ТтОЄОЄБЛЧЄ»ЇХвР©їН»§Дг±ШРлґУЛыГЗµД№Ыµгіц·ўјт»ЇєНМбёЯБчіМР§ВКЈ¬ХвНЁіЈ»бµјЦВіЙ±ѕµДЅЪФјЎЈ

µ«ХвАпГжµД№¤ЧчѕНІ»ЅцЅцКЗХыТ»ёцНшХѕ»тЅ«іцДЙФ±ГЗЕаСµµДёьєГБЛЎЈФ¶Ф¶І»Ц№ХвР©ЎЈТ»ёцХжХэУРФ¶јыµДЎўТФїН»§ОЄЦРРДµДЅрИЪ»ъ№№±ШРлС§»бЅ«ЧФјє¶ФїН»§µДИПК¶ТФј°¶ФРОіЙїН»§МеСйµДБ¦БїµДИПК¶ЧЄ»ЇіЙРВµДТµОсДЈКЅЈ¬РВµДПмУ¦ДЈКЅТФј°ёьЗїґуµДПа¶ФУЕКЖЎЈТ»ПµБРµДРР¶ЇЅ«ґУОД»Ї±дёпїЄКјЈ¬°ьАЁґуБїРВµД¶ИБї±кЧјєНН¶ЧКЎЈµ«ХвКЗїЙРРµД——ІўЗТИЛГЗХэФЪРР¶Ї——ФЪИ«КАЅз·¶О§ДЪЈ¬°ьАЁФЪПЯЎЈ