推荐指数:★★★★★

推荐理由: 在过去十年时间里,随着“南陶北上”、“东陶西进”的产业转移,建陶产区在全国遍地开花,并相继喊出“打造瓷都”的发展目标。如今,建陶行业发展格局已全面发生了变化。

2017年由中国建筑卫生陶瓷协会、陶瓷信息报社联合主办、发起的“陶业长征IV·中国瓷砖产能调查”已圆满结束。集结出版、全球发布的《中国建陶地理调查——2017中国瓷砖产能报告》运用大数据的“淘金”法,告诉你真正有价值的数据从哪里来?数说建陶产业之变:全方位洞察中国建陶家底,究竟几何?目前全国建陶产业布局呈现出怎样的特点?在数据分析的基础上,对建陶产业链上各方发展提供哪些更加理性的认识和参考……

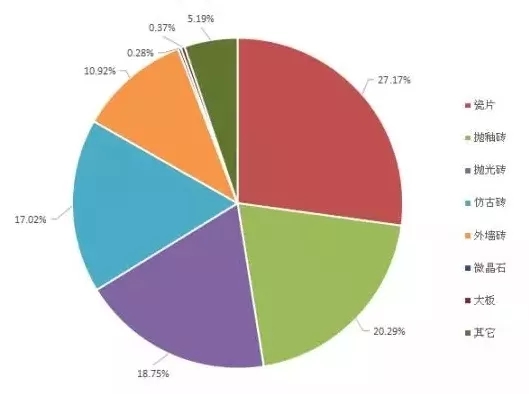

全国各类瓷砖总产能占比

注:图表中“其他”包括劈开砖、广场砖、小地砖、耐磨砖、抛晶砖、薄板、陶土板、黑砖等产品。

产业地理分布再次大变

抛釉砖、青瓦产能暴增

“陶业长征IV·2017中国瓷砖产能调查”圆满收宫,调查结果显示:对比2014年,建陶行业无论是产区格局还是产品结构均发生了重大调整。中国建陶产业30年发展,行业最早用“三山一海夹两江”来概括产业的地理分布,尔后又变化为“广东佛山、福建晋江、山东淄博和四川夹江”四大产区。但据最新数据显示,这四大传统产区的企业数量、生产线数量及产能规模均呈萎缩状态,山东省产能在当地政府的“去产能”政策下更是缩减40%,其瓷砖年产能如今仅剩9.7亿平方米。

作为新兴陶瓷产区,江西与河南的产能增长极为明显,与2014年相比分别增长18.5%和24.24%,江西省产能规模亦超越福建、山东,跃居全国第二,河南超越四川,跃居全国第五。按照最新的产能规模排序,全国前五产区分别为:广东、江西、福建、山东、河南。

从产品结构来看,变化亦翻天覆地。曾经的“地砖之王”抛光砖,在过去较长时间里,一直牢牢处于“执牛耳”地位,但最新的调查结果显示,抛釉砖生产线及产能已经全面超过抛光砖,晋升为新的“地砖之王”。并且,抛光砖产能逾半数集中于广东产区,这从侧面反映出,当前抛光砖市场主要集中在工程渠道。

一直不温不火、稳步发展的仿古砖,在过去三年里,生产线和产能迅猛增长,其生产线数量亦已超越其他品类,跃居行业第一,但由于仿古砖单线产能相对较小,所以产能仍不如抛釉砖和抛光砖。在所有瓷砖品类中,瓷片的单线日产能最高,平均突破2万平米/天,尽管瓷片生产线及产能均处于缩减状态,但数据显示,瓷片产能仍高居行业第一。

此外,屋面瓦(含西瓦、青瓦、连锁瓦等)产能在过去三年里,暴增77.1%,年产能接近100亿片。其中,随着特色古镇、寺庙建筑的大肆兴起,青瓦生产线及产能呈几何式增长。不过,据屋面瓦行业人士估测,过去三年里,屋面瓦市场容量仅增加20%,这也意味着,屋面瓦行业产能过剩程度进一步加剧,多数瓦企面临沉重的库存压力。

事实上,据本报记者调查了解,过去三年全国新建的瓦线并不多,多数由瓷砖生产线改线而来,尤其是青瓦市场的持续增长,吸引大量瓷砖企业改线,转战屋面瓦领域。

三年间全国共有183家建陶工厂退出

据调查,在过去三年时间里,全国共有183家建陶工厂彻底退出,占总数的12.6%。环保与市场成为影响陶企生死存亡的两大重要因素。过去,陶瓷工业园多地处城市近郊,而现在随着城市化进程的加速,一些陶瓷工业园距离城市非常之近,部分陶瓷工厂甚至已经地处城市中心,在环保压力下,不得不面临退出。

较为典型的是,新疆乌鲁木齐市曾有10家陶企,2015年新《环保法》颁布后,受环保整改以及城市扩张影响,当地的8家陶企被拆除;湖北蕲春县自2006年开始发展陶瓷产业,曾喊出“打造中部瓷都”的发展目标,但现在随着城市化进程的加速,陶瓷工业园距县城仅三公里,陶企的环保压力非常之大,甚至有陶企担忧:“若干年后,整个陶瓷工业园的陶企都将不复存在。”

受环保重压影响,建陶行业天然气使用进程加速。最新调查数据显示,2017年全国陶企燃料结构中,天然气使用占比已达34%,相当于全国共有460余家陶企已使用天然气,并且这一数量还在继续增长。福建、四川、河北等均是此次调查中,天然气使用占比较高的省份。

此外,亦有相当数量的厂家因为市场与经营原因退出,如西藏拉萨的唯一陶企“青达陶瓷”,建成于2004年,由于原材料、气温、人工、物流等多方因素制约,一直处于严重亏损状态,截止2017年8月份调查期间,青达陶瓷的球磨机、窑炉、釉线等生产设备已全部拆除,原有生产厂房已转做他有。自此,西藏自治区境内再无陶瓷厂。

2017年“陶业长征”调查结果表明,我国陶瓷砖产能对比2014年前后的高峰时期总体处于下降状态,产业洗牌加剧,一些经营不善、管理落后的陶企被加速淘汰出局。同时,调查结果也显示,当前我国陶瓷砖生产线闲置率处于较高水平,环保压力大、用工荒、生产成本高企等成为众多陶企发展的重大挑战。