“数码港”借壳上市,筹得收购资金

在香港特区政府将“数码港”项目开发权授予“太平洋世纪集团”的当月,集团便拿着这个项目在香港寻找上市公司,以使“数码港”借壳上市。4月,他们将目标锁定在制造和经销电讯产品的“得信佳”。“得信佳”通过向太平洋世纪集团发行股票和可转换债券,令该集团拥有了“得信佳”扩大了股本之后的75%权益。

(1996年至1999年期间,“得信佳”曾数度易主。1996年,中策集团有限公司收购了“得信佳”37%的股份。一年后,中策将持有的“得信佳”股份悉数处理给自己的关联公司-星光电讯国际控股有限公司。加上从几个较大的股东那里收购的股份,到1997年,“星光电讯”已经拥有“得信佳”99%的股份;1998年,在向包括和记黄埔有限公司在内的两位独立投资人转让股份之后,其所持有的股份降到74%.)

据“Cyber Villas by the Sea”估计,“数码港”项目价值高达740亿港元左右,保守地看,该项目将获利93亿港元(以市盈率仅为8计算)。因此“数码港”项目借壳上市后,可使“太平洋世纪集团”以最短的时间在香港上市其房地产投资项目,并募集到进一步收购和扩张的资金。

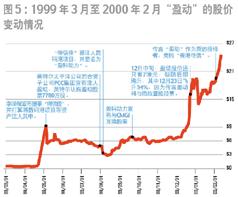

果然,“得信佳”市值在1999年3月底时还只有1亿港元,但到了1999年5月已暴增至74亿港元。就在“得信佳”被李泽楷收购的消息宣布当天,股票翻了12倍多。而1999年8月,“太平洋世纪集团”正式将“数码港”项目注入“得信佳”并将之更名为“盈动”时,“盈动”的市值更加迅速地膨大。

“盈动”股价飙升,对未来换股有利

与此同时,“盈动”又宣布与领先的IT和互联网企业如英特尔太平洋公司、CMGI、日本光通信等进行股票置换。1999年12月,市场甚至谣传其将与IT巨人微软进行股票置换。那个月里,其股价疯涨近两倍,市值也从610亿港元飚升至1640亿港元。到1999年底,“盈动”已成为香港第8大公司(见图5)。

股票的市价对“盈动”十分重要,因为李泽楷和他的“盈动”可以用股票换取目标公司的股票,并募集到必要的资金来维持进一步扩张。在两次重要的股票置换中,“盈动”以 9%的股份换得CMGI 3.5%、 日本光通信1.65%的股份。表1概括了“盈动”配售股票的筹资情况。

尔后,“盈动”利用所筹部分资金进行了40余项投资(主要投资项目如表2)。该40余项投资只占“盈动”所筹资金的 28%,其余72%的资金花在了另一项重大收购-对“香港电讯”的收购上。

收购“香港电讯”的筹码

2000年2月12日的时候,“盈动”仍被看作无法与“新加坡电讯”匹敌。但在第三天股票收市后,“盈动”手里的现金便提高到可与其对手一比的水平。

自“盈动”宣布合并“香港电讯”,历时半年有余,2000年8月17日,“香港电讯”终于成为“盈动”的一家间接拥有的子公司。而合并组成的集团公司取代了“香港电讯”成为恒指的成份股,占权重8.55%.公司合并后,市值高达326亿港元。李泽楷演绎了这段精彩的资本运作故事。

“香港电讯”(HKT)成立于1987年,上市于香港、纽约和太平洋证券交易所,股东是“英国大东电报局”(C&W)。“香港电讯”在2000年5月31日位列全球最大上市公司第195名,总市值278亿美元,为香港第4大公司,中国乃至亚洲最大的通信公司之一。该公司在香港一直处于业界垄断地位,直至1998年3月交出专营许可证(比2006年满期提前了8年)。其服务业务的竞争始于1999年1月1日,设备业务的竞争始于2000年1月1日,而固定电讯网络服务的竞争,早在1995年7月就开始了。

借着完全数字化的光缆宽带网络和遍布全球的网络设备,“香港电讯”提供全套的本地及国际电讯服务,包括固定和无线的话音服务、数据服务和租借线路,以及窄带和宽带的互联网接入、交互式多媒体服务、传呼台、应用软件供应和系统集成服务。它经营着香港370多万条固定线路。合并前,其公司架构和业务如图6所示。

在2000年1月18日并购战前夕,“香港电讯”宣布调整架构,将公司分成7个营业单位,包括6个具法人资格的公司和支持其营运的两个公司,这两个公司一个负责客户服务,一个负责信息技术与电子商务平台的开发。

“香港电讯”的营业额主要来源于电讯服务、移动服务、互联网服务和交互式多媒体服务,而本地和国际电讯服务占到75%以上。

作为电讯行业的领头羊之一,“香港电讯”给股东创造了丰厚的总资产和净资产回报。在1996到1999年期间,总资产和净资产回报保持在高水平上,2000年的回报是相对最低的。营业利润率在1996到1999年期间一直保持稳定,在2000年也仅仅下降了6.6%,为29.9%(见表3)。营业利润率与净资产收益率之间之所以会有这样的差距,主要是因为对于陈旧的线路交换电话网络和相关设备进行改造,以及开发移动客户的成本有待收回。

由于“香港电讯”失去了其在香港的国际电话服务垄断地位。因此2000年3月31日,其国际电话业务的收入只占总收入的28%(从前则占绝大部分)。由于国际服务市场的自由化和激烈竞争,来自于国际电讯服务的营业额在2000年下降了大约29%,从而拖累整个营业额下降了大约13%.表3显示,从1996年到1998年利润增长了71%,到2000年下降了93%.

“香港电讯”在本地电话线路方面的主导地位也遭遇新的竞争威胁,深受价格战之苦。即使“英国大东电报局”曾利用“香港电讯”作为同中国政府谈判的工具以寻求在华投资机会,包括转手10.8%的“香港电讯”股份给中国电信,数年内看来也没什么实质价值。因此“香港电讯”对“英国大东电报局”不再是一件有吸引力的工具或业务。

出于长期战略的考虑,“香港电讯”大股东英国大东电报局的战略是,集中财务和管理资源,专注于向欧美和日本的商业客户提供基于传输数据和互联网协议的服务。因此, “英国大东电报局”有意减少其在“香港电讯”的投资。

实现这一新战略,“英国大东电报局”需要另外的基金来支持,以突入互联网和数据服务并降低负债率。将其在“香港电讯”54%的股份出售给“盈动”或“新加坡电讯”,可得数十亿美元的现金(最终大约为60亿美元)。2000年9月20日,“英国大东电报局”另外出售其持有的 20.1% “盈动”股份,换回又一笔大约13亿美元的现金。